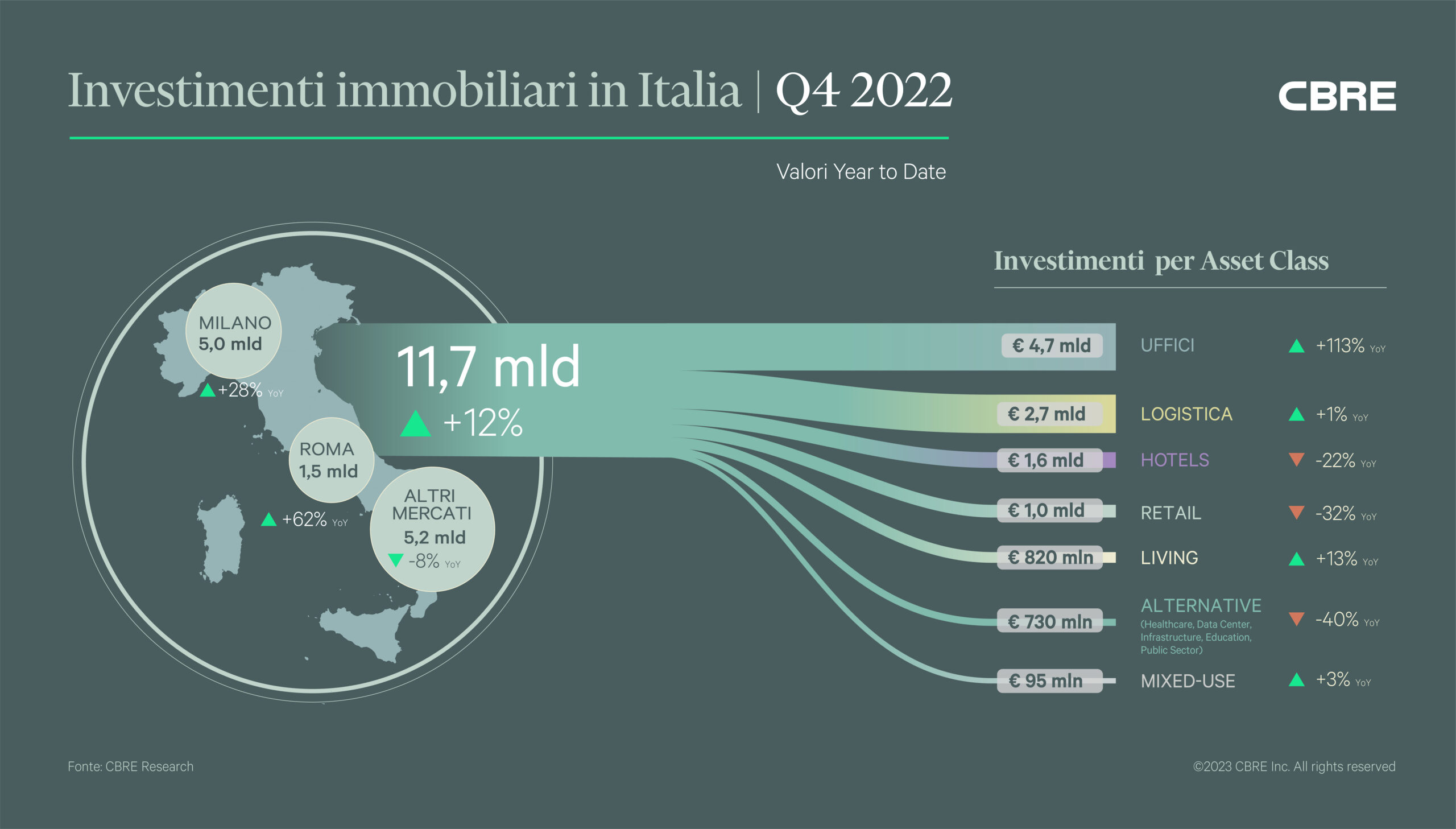

Forte crescita dei volumi d’investimento per il mercato immobiliare italiano nel 2022 che hanno raggiunto il secondo valore più alto di sempre, dopo i risultati record del 2019. A fare i conti sono stati gli esperti di Cbre secondo cui, nel quarto trimestre dell’anno passato, si sono concretizzati i segnali di rallentamento avvertiti a partire dalle prime revisioni al rialzo dei tassi di interesse della Bce, che avevano provocato un atteggiamento attendista da parte degli investitori, intenti a monitorare l’impatto della crescita del costo del capitale sul pricing degli immobili prima di avviare nuove operazioni. I volumi d’investimento del quarto trimestre sono stati infatti inferiori del 51% rispetto allo stesso periodo del 2021 e del 26% rispetto al trimestre precedente.

Il calo dei volumi d’investimento nel quarto trimestre, in linea con quanto osservato nei principali maggiori mercati europei, ha interessato in modo trasversale tutte le principali asset class. Secondo gli esperti di Cbre,i trend attuali dovrebbero rimanere invariati anche durante la prima metà del 2023, con operazioni ancora frenate dall’aumento del costo del capitale e da una ridotta disponibilità a finanziare nuove operazioni da parte degli istituti bancari, in particolare per investimenti nel mercato Retail. Negli ultimi mesi gli analisti di Cbre hanno rilevato tuttavia un miglioramento del clima di fiducia degli investitori immobiliari, in seguito ai primi segnali di rallentamento dell’inflazione in Europa e negli Stati Uniti.

Gli investitori rimangono comunque positivi nei confronti dei fondamentali della domanda di immobili a uso Uffici e Logistica da parte degli end-user, come testimoniato dai volumi record di take-up registrati a fine anno dal mercato logistico italiano (2,7 milioni di metri quadrati) e dal mercato uffici di Milano (480 mila metri quadrati). Per gli immobili di qualità e con elevate performance ESG, la crescita dei canoni prime rimane infatti molto sostenuta, mitigando l’impatto sui valori immobiliari della decompressione dei rendimenti osservata negli ultimi mesi.

Le attività di conversione e riposizionamento hanno interessato anche i mercati Hotels e Residenziale: il primo ha visto una crescita delle operazioni value-add in location urbane primarie e mercati resort; il secondo ha continuato invece la propria espansione attraverso attività di sviluppo e conversione, come testimoniato dalla intensa attività di acquisizione di aree e dalla pipeline di nuovi sviluppi, pari ad oltre 9 mila nuove abitazioni in complessi Multifamily in consegna nei prossimi tre anni nella sola città di Milano.

Grande resilienza anche per il mercato Alternative, l’unico in crescita rispetto al trimestre precedente, nonostante l’assenza di operazioni di grandi dimensioni. In crescita invece il mercato dei crediti deteriorati, dove è salito il volume delle transazioni, in particolare quello su operazioni secured, prevalentemente garantite da sottostanti immobiliari.

“Il 2022 si chiude su volumi di transazioni vicini ai massimi storici, nonostante l’atteso forte rallentamento nel quarto trimestre, indotto dalla rapida crescita di inflazione e conseguente crescita dei tassi di interesse, che ha portato la maggioranza degli operatori ad assumere un atteggiamento di “wait and see”, ha spiegato Alessandro Mazzanti, CEO di Cbre Italy. “La durata temporale di questo rallentamento globale è strettamente correlata all’andamento inflazionistico ed è incoraggiante notare che nelle ultime settimane vi sono stati diversi segnali di un rallentamento nella crescita dei prezzi. A fronte di questo andamento congiunturale, osserviamo che permangono elementi strutturali quali l’attenzione sempre più marcata a tutti gli aspetti di sostenibilità degli edifici, i cambiamenti indotti dalla crescente importanza dell’economia digitale e la ricerca di una sempre maggiore qualità degli ambienti in cui viviamo che ci fanno essere ottimisti sui trend di crescita di medio lungo periodo del settore immobiliare”.