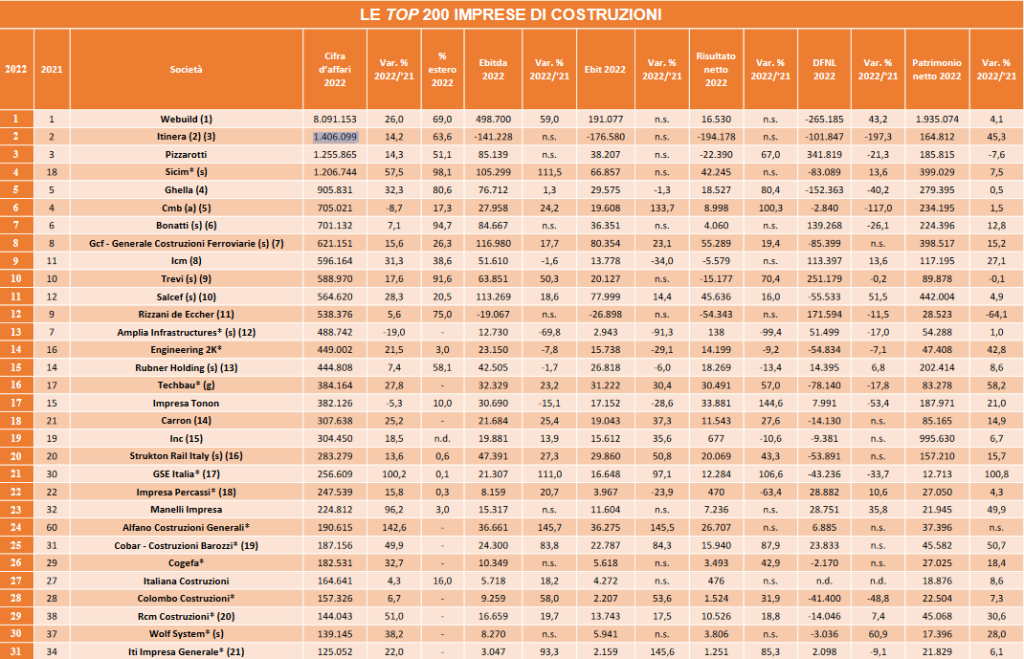

Webuild guida la classifica dei primi 200 player italiani di costruzioni stilata ogni anno dalla società di ricerca Guamari, con riferimento al giro d’affari. Il gruppo, specializzato nella realizzazione di grandi infrastrutture complesse, ha chiuso il 2022 con un giro d’affari di 81 miliardi di euro, in aumento del 26% rispetto all’anno precedente. Seguono nella Top 200, a debita distanza, Itinera (gruppo Gavio) con 1,4 miliardi di fatturato (+14,2% sul 2021) e Pizzarotti, con 1,25 miliardi di euro.

Guardando alle maggiori imprese specializzate in pipeline, le prime due posizioni della classifica sono occupate da e da Sicim, Bonatti, mentre Gcf – Generali Costruzioni Ferroviarie è prima tra le tra le

specialistiche.

Realtà che insieme arrivano a sommare 32,3 miliardi di cifra d’affari (+21,1%) con una quota

internazionale del 37,7%. Va detto che un quarto dei ricavi delle top 200 è rappresentato dalla sola Webuild. Dall’analisi dei numeri delle società comprese nella classifica, emerge che l’ebitda cresce del 39,4%, l’ebit del 90,9% e l’utile netto di quasi otto volte. L’indebitamento netto totale scala del 34,3%.

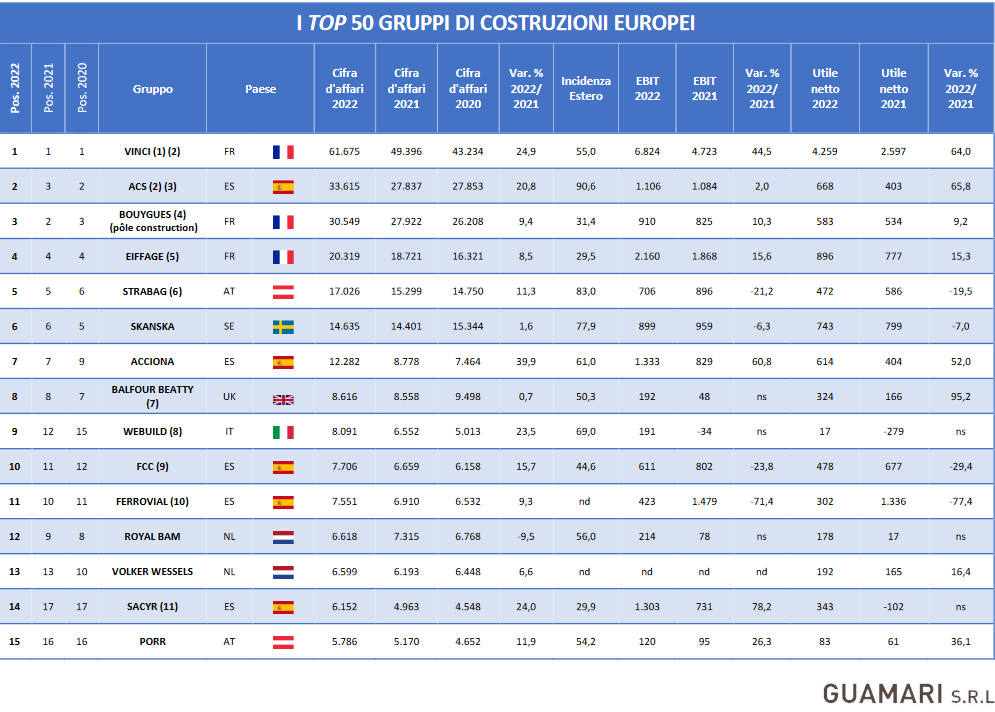

Nel confronto europeo, Webuild si posiziona al nono posto, preceduta da tre gruppi francesi (Vinci, Bouygues ed Eiffage, rispettivamente al primo, terzo e quarto posto). Due realtà iberiche: Acs e Acciona (seconda e settima posizione), dall’austriaca Stragab (quinta), dalla svedese Skamska (sesta) e dall’inglese Balfour Beatty (ottava). In termini di fatturato, il delta tra la prima in classifica e le altre è rilevante. Vinci archivia il 2022 con un giro d’affari di 61,675 miliardi di euro, mentre Acs 33,61 miliardi. Sotto i 10 milairdi Balfour e i gruppi a seguire.

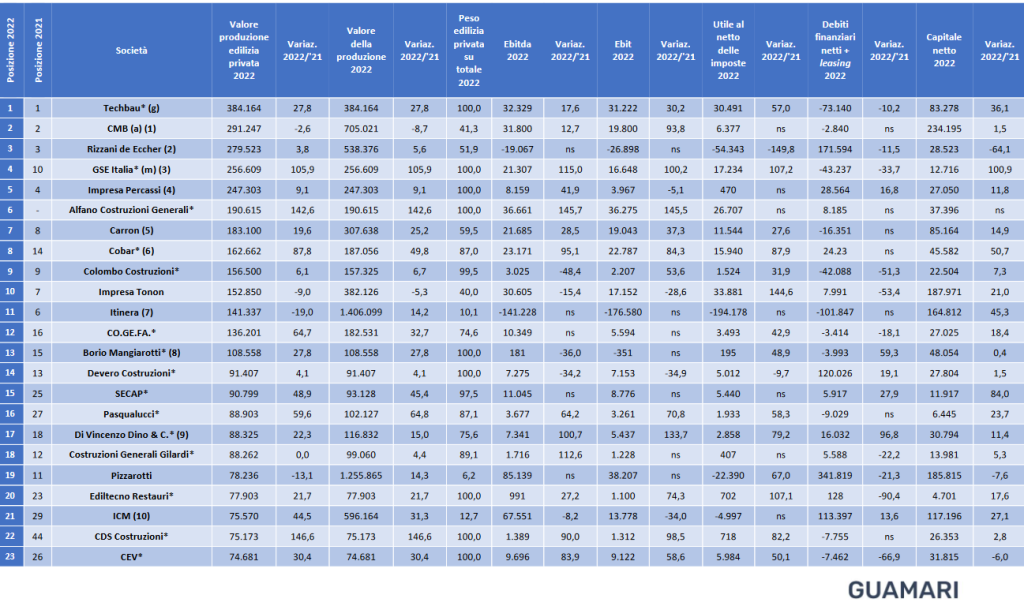

Per quanto riguarda invece l’edilizia privata, le prime cinque posizioni della classifica delle Top 65 sono occupate da Techbau, con un calore della produzione edilizia di 384 milioni di euro; CMB 291 milioni; Rizzani de Eccher 280 milioni; GSE Italia 257 milioni e Impresa Percassi, 247 milioni di euro.

Guamari dedica una specifica classifica anche alle società di ingegneria che vede il podio occupato nel 2022 da tre realtà che appartengono a gruppi di rilevanza nazionale: Italferr, Rina Consulting ed EniProgetti (specializzati in infrastrutture). L’insieme delle società di ignegneria conta un valore della produzione totale di 3,6 miliardi (4,7 volte maggiore rispetto alle omologhe dell’architettura) in aumento del 20,7% (ma con confronto limitato a 199 società per la presenza di una novità societaria come EY Engineering and Technical Services) e con export limitato al 17,6 percento. A livello reddituale l’ebitda cresce del 49,1% e l’utile netto del 64,3%. La posizione finanziaria netta attiva migliora del 56,8% e il patrimonio netto aumenta del 19,3 percento.

Guardando infine alle società di architettura, dale sul podio delle Top 15 Italian Architecture Groups Progetto CMR, con un giro d’affari di oltre 40 milioni di euro. Seguono RPWB (Renzo Piano Building Workshop e Lombardini22 (che opera come un unico studio, anche se organizzato in 15 divisioni specializzate).

Dall’esame dei bilanci 2022 delle top 200 di ognuno dei tre settori e dalla prime indicazioni per il 2023, lo stato di salute sembrerebbe ottimo. Questo anche grazie agli effetti dei bonus fiscali nell’edilizia privata e degli investimenti Pnrr nel settore pubblico. Per il 2023 l’attesa è che si possa proseguire sulla medesima strada considerando una prosecuzione degli incentivi e di tutto quanto verrà messo in campo per onorare le scadenze del Pnrr. Senza ovviamente dimenticare le gravi problematiche geopolitiche, a partire dai conflitti in corso, e da una inflazione che sta calando troppo lentamente e che evidentemente incide sulle volontà di investimento in particolare nel settore privato, mentre nel pubblico mette a ulteriore rischio la sostenibilità del debito statale che ha già dimesioni monstre.