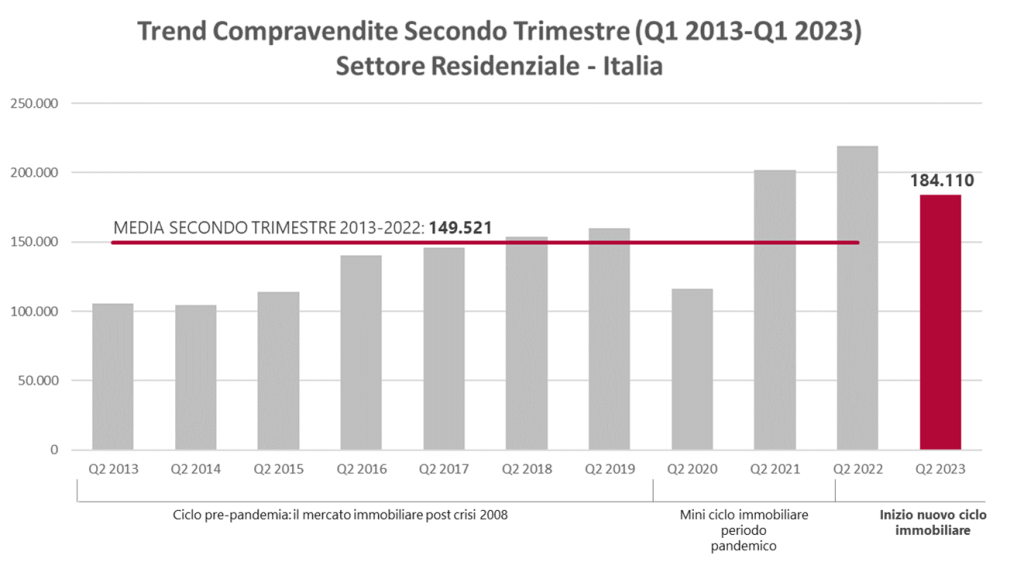

Rallentano le compravendite nel residenziale italiano nel secondo trimestre 2023, stando a quanto certificano i numeri dell’Agenzia delle Entrate: sono state 184.110 le transazioni, -16% rispetto stesso periodo del 2022. Anche le principali otto città segnano una variazione tendenziale annua negativa del -16,4%: Bologna -22,8%, Milano -17,1%, Roma -21,5%, Firenze -15,6%, Torino -10,8%, Napoli -5,3%, Genova -14,4%, Palermo -4,9%. Le compravendite diminuiscono maggiormente nei comuni capoluogo (-17,2%) rispetto ai non capoluoghi (-15,4%).

Se si considera l’andamento del secondo trimestre degli ultimi 10 anni, però, la fotografia cambia sensibilmente. Rispetto alla media delle compravendite dell’ultimo decennio, pari a 149.521 NTN, il secondo trimestre 2023 con 184.110 NTN è in crescita del +23% e si posiziona come il terzo miglior secondo trimestre degli ultimi 10 anni, subito dopo i trimestri record del 2021 e 2022, figli della fiammata dell’andamento del mercato residenziale post lockdown. A snocciolare i numeri è l’Ufficio Studi Gabetti Property Solutions che nota come alla luce di questi dati, le dinamiche macro-economiche e geopolitiche che accompagnano il 2023 sembrano confermare la fine del mini ciclo immobiliare pandemico 2020-2022 e l’inizio di un nuovo ciclo ‘normalizzato’. L’avvio di questo nuovo ciclo, almeno per il 2023 e per la prima metà del 2024, sarà per lo più caratterizzato da un livello di tassi di interesse non più ai minimi storici come è stato tra il 2017 e il 2021. Il volume di erogato dei mutui per acquisto abitazione, registra un -26% tra il primo trimestre 2023 e il primo trimestre 2022.

“Alla luce del calo dell’inflazione, che dal picco dell’11% raggiunto nel dicembre 2022 dovrebbe attestarsi alla fine dell’anno intorno al 5%, guadagnando quindi 6 punti percentuale, è plausibile pensare – sottolineano da Gabetti – che la stretta della Bce sui tassi di interesse si allenterà e già nel 2024 i tassi di interesse sui mutui per acquisito abitazione potranno attestarsi tra il 2,5% e il 3%. Questo significa che buona parte dei richiedenti mutuo, che attualmente sforano il parametro bancabile del rapporto rata-reddito rimanendo di fatto esclusi, potranno ottenere un mutuo”.