Gode di buona salute il mercato immobiliare di lusso: tengono i prezzi, la clientela è per il 70% internazionale e per il 30% italiana; ha visto un incremento delle compraventite nel 2022 del 9% rispetto all’anno precedente (dati statistici notarili); . Questi, in sintesi, i dati che emergono dal nuovo report redatto dall’Ufficio Studi Gabetti su dati Santandrea Luxury Houses&Top Properties e dal titolo ‘Il mercato degli immobili di pregio‘.

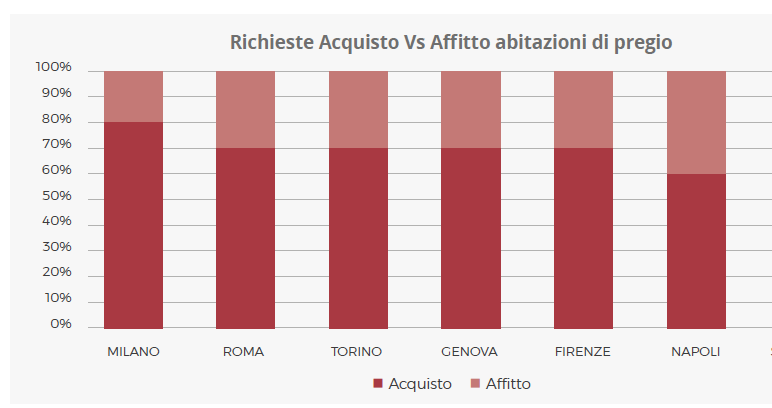

Gli acquirenti che si affacciano al mondo del luxury appartengono prevalentemente alla Generazione X (1965-1979) e ai Younger Boomers (1955 – 1964). Gi individui con il patrimonio netto più elevato si concentrano nella fascia di età compresa tra i 50 e i 70 anni, prendendo il posto dei Millennials. (fonte: Home Buyers and Sellers Generational Trends Report, NAR 2023). Si tratta di acquirenti che desiderano avere un immobile a uso esclusivo e puntano anche a massimizzare il rendimento dell’investimento. Le compravendite di immobili sopra il milione di euro hanno riguardato maggiormente le seconde case. Guardando la serie storica, si nota come il trend sia in continuo aumento, e negli ultimi cinque anni la prima casa è cresciuta del 92% mentre la seconda casa del 61%. Nel corso del 2023, nell’ambito delle richieste ricevute da Santandrea, si rileva una prevalenza di domanda in acquisto (mediamente il 70%) a fronte del 30% di richieste di soluzioni in affitto.

La finalità di acquisto prevalente di una residenza di pregio risulta quella della prima casa per nuove esigenze abitative, coprendo mediamente il 40% delle richieste, rispetto a quella di sostituzione in ottica migliorativa della propria abitazione (35%). La componente di investimento è aumentata fino ad arrivare al 60%. In questo contesto, si riscontrano tuttavia alcune differenze tra le varie città, in base alle relative caratteristiche sociodemografiche.

Per il futuro, “le aspettative sono certamente positive, innanzitutto rispetto alle località turistiche più rinomate, dove tendenzialmente si ricerca la seconda casa, ad esempio è in aumento la domanda per Santa Margherita Ligure. Rileviamo inoltre un rinnovato interesse per le grandi città italiane, Milano e Roma in primis, ma anche per città secondarie come Torino, Napoli, Genova, che stanno ricuperando appeal dopo gli anni della pandemia” dichiara Leone Rignon, consigliere delegato Santandrea Luxury Houses&Top properties.

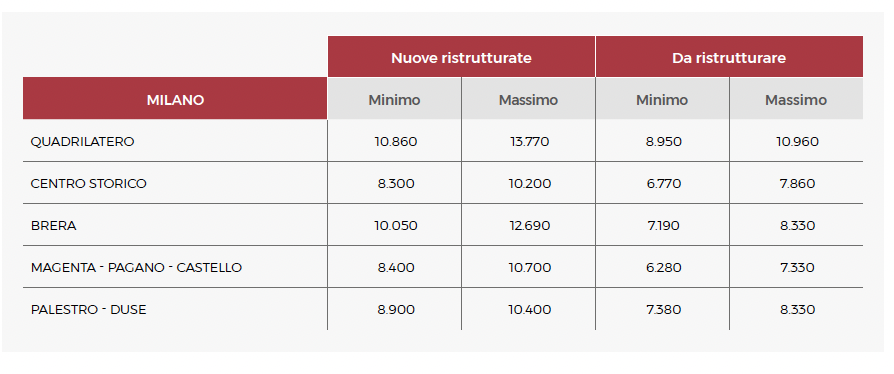

Milano, grazie alle Olimpiadi Milano-Cortina 2026, conoscerà nel prossimo biennio uno sviluppo immobiliare che cambierà il volto della città, soprattutto nel quadrante sud. Nel 2023, i quartieri che hanno mantenuto un andamento stabile sono stati Brera e Palestro- Duse, mentre il centro storico ha confermato la sua dinamicità, con le variabili di mercato tutte in positivo. Nel quadrilatero l’offerta è in aumento. I prezzi, sia per le abitazioni di nuova costruzione, sia per quelle da ristrutturare, aumentano leggermente soprattutto nelle zone centrali. Il divario medio fra prezzo richiesto e prezzo effettivo, si è attestato intorno al +8,8%, con picchi del +10% per le zone del Quadrilatero e di Palestro-Duse. I tempi medi di vendita, si attestano sui 4-6 mesi, in altri casi più dinamici le tempistiche di vendita possono ridursi ai 3 e 4 mesi come la zona del Centro storico, Brera e Magenta-Pagano-Castello.

Su un campione di 828 immobili superiore a 1 milione di euro, la classe dimensionale più consistente è quella tra i 146 e i 200 mq, seguita dalla classe tra i 201 e 250 mq. Se si considerano i prezzi, nella città di Milano gli immobili in vendita sopra al milione di euro sono pressoché tutti nel range da 1 fino ai 2,4 milioni di euro, con la presenza di un solo immobile in categoria top properties che supera i 9 milioni di euro. L’offerta si concentra nel centro storico fino a diradarsi ai quartieri semi-centrali.

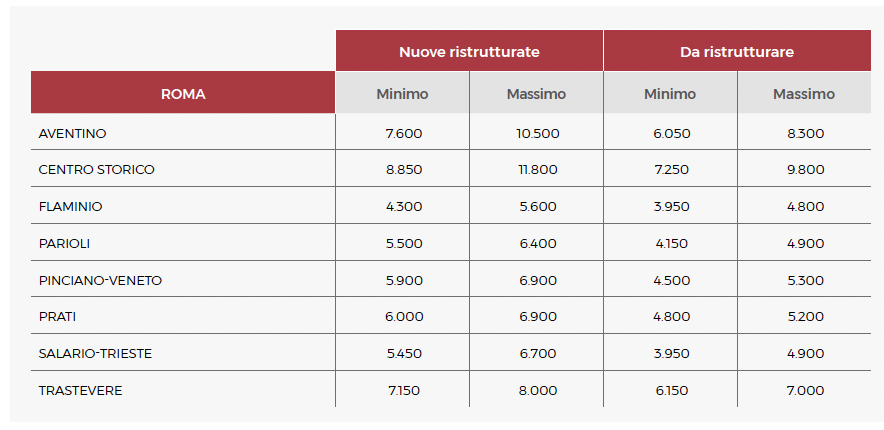

A Roma, il Centro storico e Pinciano-Veneto risultano tendenzialmente stabili. Nelle zone Prati e Salario-Trieste, invece, la domanda d’acquisto e il numero di compravendite è cresciuto mentre è in calo l’offerta, con prezzi stabili. Nel quartiere dell’Aventino e Flaminio la domanda d’acquisto è in crescita, con un’offerta di immobili che si differenzia: nel primo è in diminuzione, mentre nel secondo rimane invariata. I prezzi, sia per le abitazioni di nuova costruzione, sia per quelle da ristrutturare, aumentano leggermente, soprattutto nelle zone centrali. Con riferimento ai valori, il divario medio fra prezzo richiesto e prezzo effettivo, si è attestato intorno al +7,4%. Per quanto concerne i tempi medi di vendita, si attestano sui 5-9 mesi, nelle zone più vivaci si conclude anche in 4 mesi.

A Genova Le zone in cui la domanda di acquisto è in rialzo sono Albaro e Carignano, mentre rimangono stabili le zone del Centro, Castelletto, Nervi e Quarto/Quinto. L’offerta rimane stabile in tutto il territorio, così come il numero di compravendite nelle zone di Albaro, Carignano Nervi e Quarto/Quinto, mentre cala nella zona del centro e di Castelletto. I prezzi invece, a parte la zona Quarto/Quinto, sono in aumento.

La zona del Vomero a Napoli risulta avere una domanda di acquisto in aumento. A Chiaia e Posillipo invece la domanda rimane stabile mentre l’offerta è in calo. A Torino cresce la domanda di acquisto nella zona Cit Turin, Crocetta, via Roma, Piazza Solferino e Piazza Gran Madre; si riscontra stabilità nella zona Precollina, del Quadrilatero e di via Pietro Micca e solo nella zona di Corso Massimo D’Azeglio la domanda risulta in calo. I prezzi non subiscono variazioni, rimangono stabili in tutte le zone. Le zone di Murat/Borgo Antico, Madonnella e Marconi/S. Cataldo sono quele più attrattive a Bari mentre cala in zona Libertà e rimane stabile negli altri quartieri. L’offerta cala a Murat e Madonnella, aumenta a S.Pasquale e Poggiofranco e rimane invariato nelle altre zone. Infinea Firenze Centro storico, Oltrarno, Lugarni, Piazzale Michelangelo/Bellosguardo/Volta/Salviatino salgono nell’interesse, mentre rimangono stabili le zone Viali e Prima collina. L’offerta rimane invariata in quasi tutto il territorio, ad eccezione di Lungarni che risulta in ribasso.