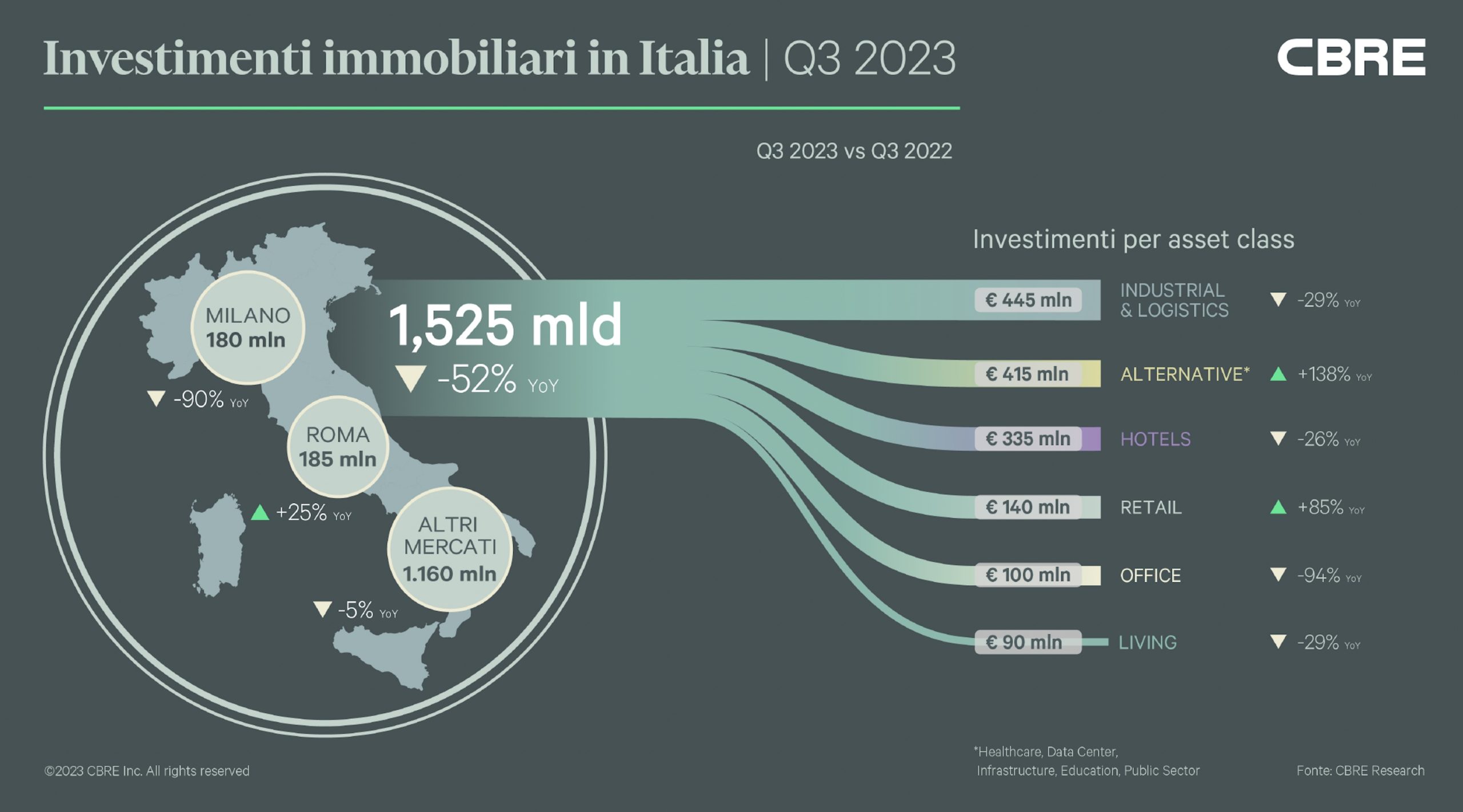

Tornano a crescere gli investimenti immobiliari in Italia. Nel terzo trimestre dell’anno, secondo le rilevazioni dell’ufficio studi di Cbre, i volumi di investimento si sono attestati a 1,5 miliardi di euro, in crescita del 15% rispetto al trimestre precedente, ma ancora al di sotto (-52%) rispetto a quanto registrato nello stesso periodo del 2022. Da inizio anno, il mercato del commercial real estate italiano si è portato così a un volume di transazioni pari a 3,9 miliardi di euro, in flessione del 60% rispetto ai primi nove mesi del 2022.

“Nonostante la buona tenuta dell’economia italiana in un contesto di rallentamento dell’Eurozona, le attività d’investimento continuano a essere frenate dalle condizioni di accesso al credito, in peggioramento a causa dei nuovi rialzi dei tassi d’interesse da parte della Bce finalizzati al contenimento dell’inflazione”, si legge nel rapporto di Cbre secondo cui il mercato ha registrato una riduzione del numero e della dimensione delle transazioni, parallelamente a una contrazione delle attività di raccolta da parte dei fondi immobiliari italiani.

“Per i prossimi mesi non sono attese particolari inversioni di tendenza; sarà necessario attendere il 2024 per osservare un assestamento dell’inflazione e quindi una riduzione dei tassi d’interesse” – ammette Silvia Gandellini, Head of Capital Markets and Head of A&T High Street di Cbre Italy. “Nel frattempo, sempre più investitori stanno esplorando nuovi settori, con un focus particolare verso gli operational real estate asset come strutture sanitarie, data centre, infrastrutture per le telecomunicazioni e l’energia. Anche nel prossimo trimestre i volumi delle transazioni continueranno a crescere, ma senza recuperare il gap accumulato negli ultimi 18 mesi”.

In questo contesto, l’asset class Uffici ha registrato una marcata riduzione dei volumi di investimento. Si continua a registrare invece un’ottima liquidità per immobili core a Milano, anche rispetto ai migliori mercati europei. L’Industrial & Logistics si è confermata la prima asset class di investimento, nonostante il calo dei volumi, del numero e della dimensione delle singole operazioni rispetto al 2022. Bene anche gli Hotel, dove l’aumento dei prezzi medi per camera incoraggiano l’investimento. Il settore Living ha rallentato il suo percorso di consolidamento. L’interesse dei developer dei fondi di private equity per il build-to-rent e gli studentati rimane ancora alto, ma i costi di costruzione, l’elevato costo del debito e l’incertezza burocratica, rallentano i nuovi sviluppi. Forte aumento dei volumi per il settore Alternative alimentato da operazioni di piattaforma nell’healthcare. Mentre il Retail conferma l’alto l’interesse da parte dei net lease buyer per medie superfici affittate a operatori di primario standing e di lunga durata.